Эффективность механизмов государственной поддержки

Экспресс-опрос компаний-членов РСПП, апрель 2013 г.

В апреле 2013 года был проведён опрос среди представителей российского бизнеса на тему эффективности государственной поддержки, которую власть реализует через налоговые льготы, субсидии, гарантии и другие возможные формы.

Участники опроса могли оценить эффективность закрытого списка существующих льгот и других форм господдержки (см. Приложение 1) по 4-балльной шкале, где «0» означал, что компания не использовала в своей деятельности рассматриваемой льготы, «1» - применение льготы оказалось для компании не эффективным, в то время как «4» значило, что компания считает льготу эффективной.

Если респондент не пользовался какой-либо льготой из перечисленных в анкете, то он мог указать, что именно стало препятствием для её применения.

В ходе опроса дополнительно рассмотрена практика получения инвестиционного кредита, предоставляемого организациям при осуществлении этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности в соответствии с перечнем, утвержденным Правительством Российской Федерации: участники опроса, исходя из своего опыта, могли высказать своё мнение по поводу, препятствует ли получению инвестиционного кредита тот факт, что налоговые органы не могут оценить его обоснованность из-за недостатка усреднённой информации, содержащейся в документах бухгалтерского учёта.

Также компаниям была предоставлена возможность дополнить Перечень объектов и технологий, имеющих высокую энергетическую эффективность, с целью определения тех объектов и технологий, которые также должны поддерживаться предоставлением инвестиционного налогового кредита.

Кроме вопросов, предполагающих выбор единственного ответа среди предложенных вариантов, были заданы также, так называемые, «открытые вопросы» о том, что могло бы повысить эффективность системы господдержки. Также компаниям было предложено сформулировать список необходимых для бизнеса мер, которые были бы востребованы предпринимателями в случае их принятия.

Отраслевые и региональные особенности

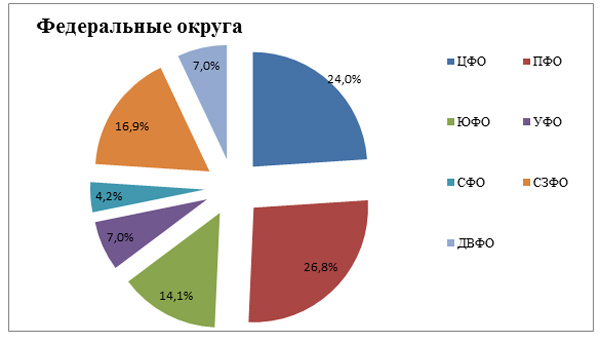

Преимущественно результаты отражают мнение представителей такой отрасли, как «промышленность»: 56,9% всех респондентов выбрали эту отрасль в качестве основной для деятельности своей компании.

В данном опросе мы конкретизировали виды деятельности внутри отрасли «промышленность»: согласно разбивке наибольшее число компаний-участников опроса относится к отраслям «радиоэлектронная промышленность» и «машиностроение» (19,3%). Также довольно полно представлено мнение компаний, занятых в производстве пищевых продуктов; авиастроении и двигателестроении, а также в лёгкой промышленности; обработке древесины и целлюлозно-бумажном производстве (11,5%).

Согласно региональному распределению в опросе приняли участие преимущественно компании из Центрального, Приволжского, Северо-Западного и Южного федеральных округов.

В связи с тем, что предлагаемый для оценки список льгот, субсидий и других мер господдержки содержит в себе 24 пункта, для упрощения анализа результатов мы разобьём его на три группы по убыванию значения «мера эффективная» и с учётом доли следующего варианта «мера скорее эффективная»:

- льготы и другие меры поддержки, набравшие долю более 20%;

- льготы и другие меры поддержки, чьи доли оценок «льгота эффективная» находятся в интервале от 7,8% до 20%;

- льготы и другие меры поддержки, не сумевшие набрать долю выше 6,5% по выделенному критерию.

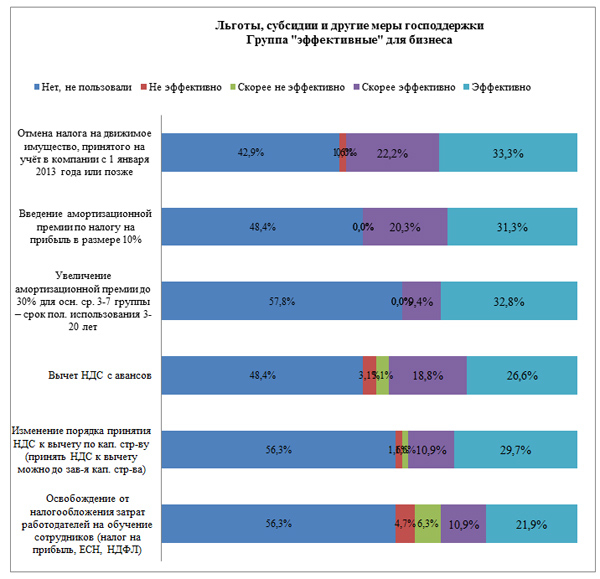

I группа

«Лидером» по положительным оценкам стала не так давно принятая и вступившая в силу только с 1 января 2013 года льгота «отмена налога на движимое имущество, принятого на учёт в компании с 1 января 2013 года или позже»: только 42,9% компаний не успели воспользоваться данной льготой в 1 квартале 2013 года; треть респондентов считают её применение эффективным для своего бизнеса, а 22,2% участников опроса согласились с утверждением, что льгота оказалась «скорее эффективна».Следующей по «популярности» льготой для респондентов стало введение амортизационной премии по налогу на прибыль в размере 10%: порядка трети респондентов указали, что мера эффективна, а 20,3% считают её «скорее эффективным» способом поддержки бизнеса со стороны государства.

В случае с мерой – увеличение амортизационной премии до 30% для основных средств 3-7 группы – срок полезного использования 3-20 лет – более половины компаний не имели возможность применять данную льготу по разным причинам, но в то же время почти треть респондентов, которые смогли использовать льготу, довольны результатом её применения. Доля, определивших данную льготу как «скорее эффективную» ниже в два раза оценки введения амортизационной премии по налогу на прибыль в размере на 10%.

Вычет НДС с авансов применяют 51,6% от всех опрошенных компаний, а считают эффективной только половина от использующих эту меру – 26,6% респондентов выбрали этот вариант. Высока доля тех, кто считает данную льготу «скорее эффективной», - 18,8%. Именно это позволило мере «вычет НДС с авансов» занять четвёртое место, обогнав льготу «изменение порядка принятия НДС к вычету по капитальному строительству.

Последнее место в группе «условно-эффективных» льгот занимает мера «освобождение от налогообложения затрат работодателей на обучение сотрудников (налог на прибыль, ЕСН, НДФЛ) – этот способ поддержки используют 43,8% участников опроса, при этом 21,9% согласились с тем, что льгота эффективна, 10,9% - что скорее эффективна. Также 10,9% респондентов оценили негативно опыт использования в своей деятельности данной льготы. Здесь наблюдается самая высокая доля «недовольных» опытом применения льготы среди первой группы рассматриваемых мер поддержки.

II группа

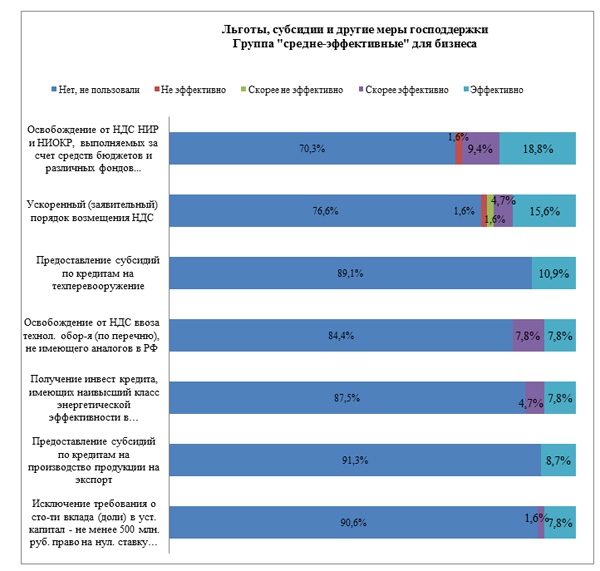

В этой группе на первое место попала мера «Освобождение от НДС НИР и НИОКР, выполняемых за счет средств бюджетов и различных фондов, которые образуются для этих целей, а также выполнение НИР и НИОКР учреждениями образования и научными организациями на основе хозяйственных договоров»: 18,8% всех респондентов указали, что мера была эффективной для их компаний. Порядка 10% участников опроса выбрали вариант «льгота скорее эффективна». При этом 70% компаний не имели возможность по разным причинам «проверить» эффективность меры на практике.

Более трёх четвертей всех респондентов не прибегали к ускоренному (заявительному) порядку возмещения НДС, а 15,6% участников опроса сочли эту льготу эффективной для своей деятельности.

Кредиты на перевооружение не получали за последние пять лет уже 89,1% компаний, но как раз здесь наблюдается «поляризация» мнений: все респонденты, которые смогли воспользоваться данной мерой, дали высшую из возможных оценок – 10,9% считают данную льготу «эффективной».

Льготой «Освобождение от НДС ввоза технологического оборудования (по перечню), не имеющего аналогов в РФ» смогли воспользоваться только 15,6% всех участников опроса. Мнения об эффективности разделились поровну: 7,8% согласились с тем, что льгота оказалась эффективной, а 7,8% - выбрали вариант «льгота скорее эффективна».

На пятом месте в данной группе по критериям «востребованность и эффективность» находится мера «Получение инвестиционного кредита, предоставляемого организациям при осуществлении этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности в соответствии с перечнем, утвержденным Правительством Российской Федерации». 12,5% респондентов получали данный вид кредита, из них 8,7% компаний оценили свой опыт как сугубо положительный, признав применение льготы эффективным, а 4,7% - выразили некоторое сомнение в её эффективности, остановившись на ответе «льгота скорее эффективна».

Субсидию по кредитам на производство продукции на экспорт за последние пять лет получали только 8,7% респондентов, и все они считают данную меру эффективной для их деятельности.

Исключением требования о стоимости вклада (доли) в уставный капитал - не менее 500 млн. руб. для подтверждения права на применение нулевой ставки по налогу на прибыль не смогли воспользоваться по разным причинам 90,6% всех респондентов. 7,8% участников опроса сочли эту меру эффективной, а 1,6% - скорее эффективной.

III группа

Самую большую группу составили льготы и другие меры поддержки, которые относятся скорее к неэффективным инструментам помощи бизнесу со стороны властей. Здесь очень мала доля тех, кто смог применить льготы и субсидии в своей деятельности, а, следовательно, оценить их эффективность.

Относительно предоставления субсидий на приобретение сырья и материалов положительно высказалось 10,7% участников опроса, из них 6,5% согласны с тем, что данная мера эффективна, а 4,3% - что мера скорее эффективна. 2,2% респондентов остались не очень довольными опытом получения субсидий, это подтверждается их выбором ответа «мера скорее неэффективна». 87% компаний не использовали данную меру государственной поддержки.

Субсидии на лизинг смогли получить уже меньшее число компаний – уже 89,1% сообщили, что данным видом поддержки они не пользовались. Распределение оставшейся доли ответов повторяет распределение в случае субсидий на приобретение сырья и материалов, за исключением того, что здесь отсутствуют отрицательные оценки.

В число плательщиков, которые смогли доказать, что им необходимо предоставление пониженной ставки налога на прибыль организаций, подлежащего зачислению в бюджеты субъектов Российской Федерации, вошло только 7,7% респондентов, из них 6,5% указали, что такая мера эффективна в качестве поддержки бизнеса.

Взносы в уставной капитал со стороны государства оказались применимы только 8,6% респондентам, и только половина из них выбрали ответ «мера поддержки эффективна», другая половина остановилась на более мягком варианте «мера скорее эффективна».

Освобождением от налога на прибыль организаций дохода от реализации ценных бумаг, не обращающихся на организованном рынке ценных бумаг, а также обращающихся акций высокотехнологичных компаний, при условии срока владения такими бумагами не менее 5 лет не смогли воспользоваться уже 92,2%. 6,3% респондентов оценили данную норму как эффективную, а 1,6% - как скорее эффективную.

Возможность выбора начисления амортизации методом убывающего остатка по укрупненным амортизационным группам (пулам) применяли в своей деятельности 7,8% опрошенных компаний, и 3,1% считают эту меру скорее не эффективной. Ту же долю набрал вариант «мера эффективна», а 1,6% согласились с тем, что мера скорее эффективна.

Госгарантии получили за последние пять лет только 4,3%, и все эти респонденты оценили данную меру как эффективную.

В своей деятельности подавляющее большинство не может применять по разным причинам к основной норме амортизации специальный коэффициент, но не выше 2 в отношении амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, - 93,3% ответили, что данной мерой они не пользовались. Из оставшейся доли 5% дали оценку данной норме как «мера скорее эффективная», а 1,7% - как «мера эффективная».

Введение повышенного коэффициента 1,5 по затратам на НИОКР (в том числе не давшим положительного результата) по перечню направлений таких НИОКР – 32 направления также не применимо к деятельности большинства компаний-участников опроса. Здесь результаты близки результатам по предыдущей льготе.

Специальный повышающий коэффициент (не более 3) в отношении амортизируемых ОС, используемых только для научно-технической деятельности действителен только для 4,7% компаний, где 3,1% респондентов оценили эту меру как эффективную и только 1,6% организаций считают её эффективной.

Норма «Освобождение от НДС от операций по реализации исключительных прав на результаты интеллектуальной деятельности» замыкает данную группу условно «неэффективных» льгот и других мер поддержки и, тем самым, весь список представленных для оценки льгот. 95,7% компаний не имели возможность использовать в своей деятельности освобождение от НДС от операций по реализации прав на результаты интеллектуальной деятельности. Оставшаяся доля распределена между ответами «льгота эффективна» и «льгота скорее эффективна» - они оба набрали по 2,2% голосов респондентов.

Причины отсутствия в компании опыта применения стимулирующих мер

По каким причинам те или иные льготы, субсидии, гарантии и другие формы государственной поддержки не востребованы бизнесом? В данном разделе мы попробуем выделить главную причину для каждой из рассматриваемых льгот, пользуясь снова разбивкой по группам по критериям как эффективности, так и востребованности. Теперь льготы будут проанализированы в порядке возрастания доли тех, кто пользовался за последние годы теми или иными мерами стимулирования бизнеса. Это объясняется первостепенным значением проблем с теми льготам и иными формами поддержки, которые оказались не популярны среди участников опроса. (В приложении 2 представлена полная таблица с распределением ответов по всем возможным причинам отказа от использования существующих мер господдержки).

Норма «Освобождение от НДС от операций по реализации исключительных прав на результаты интеллектуальной деятельности не востребована из-за того, что исключительные права на интеллектуальную собственность в большинстве случаев отсутствуют – так ответило 55,6% всех респондентов, не использующих в своей деятельности данную льготу. Для 16,7% участников опроса эта норма не приемлема из-за несоответствия учётной политике компании.

Следующей мерой стимулирования является предоставление госгарантий, за которыми в последние пять лет не обращалось около 95,7% компаний. Главной причиной этому является отсутствие оснований для их получения – 45,5% респондентов, не использующих данную меру, указали эту причину. Второе место занимает ответ «отсутствие информации о данной мере» - 15,2%.

Специальный повышающий коэффициент (не более 3) в отношении амортизируемых ОС, используемых только для научно-технической деятельности, не смогли применить в своей деятельности 95,3% респондентов. Основные причины этому следующие: 35,8% указали, что такие основные средства в их компании отсутствуют, а вот для 24,5% респондентов проблемой является то, что применение данной нормы противоречит учётной политики компании.

Главной причиной, которую организации указали в качестве препятствия для использования нормы «введение повышенного коэффициента 1,5 по затратам на НИОКР (в том числе не давшим положительного результата) по перечню направлений таких НИОКР – 32 направления», стало отсутствие таких затрат (40%). Вторым основанием для отказа от применения льготы является несоответствие учётной политике компании (16,4% респондентов выбрали этот вариант). А 12,7% компаний указали, что у данной льготы сложная доказательная база.

Применение к основной норме амортизации специальный коэффициент, но не выше 2 в отношении амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ также одна из самых непопулярных мер. Это связано, в первую очередь, с неактуальностью льготы для 43,2% всех респондентов из-за отсутствия на их предприятии подобных основных средств. Следующим ответом по популярности стал вариант «отсутствие информации о льготе».

Возможностью выбора начисления амортизации методом убывающего остатка по укрупненным амортизационным группам (пулам) не пользуется 92,2%. Для 41,5% респондентов эта возможность закрыта из-за несоответствия данной нормы учётной политике компании. И 17% участников опроса заявили, что в их случае отсутствовала информация о льготе, поэтому они не могли применять её в своей деятельности.

Освобождение от налога на прибыль организаций дохода от реализации ценных бумаг, не обращающихся на организованном рынке ценных бумаг, а также обращающихся акций высокотехнологичных компаний, при условии срока владения такими бумагами не менее 5 лет не могли использовать по причине отсутствия основания, а именно: самих ценных бумаг, 47,2% организаций. Для 15,1% этому препятствовало отсутствие информации о льготе – это следующий по популярности ответ по данной мере поддержки.

Взносы в уставной капитал со стороны государства невозможны из-за отсутствия оснований в случае 53,6% компаний, не использующих этот вид господдержки.

Предоставление отдельным категориям налогоплательщиков пониженной ставки налога на прибыль организаций, подлежащего зачислению в бюджеты субъектов Российской Федерации, недействительно из-за отсутствия оснований для 48,7% организаций.

Получению субсидий по кредитам на производство продукции на экспорт (91,3% всех респондентов не имели опыта их получения) препятствовало в первую очередь отсутствие экспортных операций: 52,8% компаний выбрали данный вариант.

Получению субсидий на лизинг мешало отсутствие оснований со стороны государства – 51,4% респондентов указали этот вариант. Для 17,1% эта норма не была известна – это вторая причина, по которой компании не могли воспользоваться данным видом субсидий.

Главной причиной, по которой компании не брали субсидии по кредитам на техперевооружение, стало снова отсутствие основание для получения таких субсидий – 55,6% выбрали этот вариант.

В случае получения субсидий на приобретение сырья и материалов распределение несколько отличается: 51,5% указали, что у них не было оснований для получения данной субсидии, но уже 24,5% респондентов «посетовали» на отсутствие информации о мере стимулирования бизнеса.

Исключение требования о стоимости вклада (доли) в уставный капитал - не менее 500 млн. руб. для подтверждения права на применение нулевой ставки по налогу на прибыль не действительно для 45,7% компаний, не применявших данную льготу, по причине отсутствия основания. В то же время 19,6% компаний согласились, что информация о данной льготе отсутствует.

Инвестиционный кредит, предоставляемый организациям при осуществлении этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности в соответствии с перечнем, утвержденным Правительством Российской Федерации, не получали 87,5% всех компаний. Для 41,8% таких компаний причиной тому стало отсутствие объектов, подпадающих под действие данного способа господдержки. Об отсутствии информации о данной льготе заявили 16,4% респондентов – это второй по популярности вариант ответа.

Освобождение от НДС ввоза технологического оборудования (по перечню), не имеющего аналогов в РФ не смогли воспользоваться 84,4% компаний-участников опроса. Главными причинами этому стало то, что 46% не осуществляли ввоз подобного оборудования, а 18% не попадали в закрытый список действующий список на предоставление льготы. Несоответствие учётной политике компании стало помехой для 14% компаний.

76,6% компаний не смогли прибегнуть к ускоренному (заявительному) порядку возмещения НДС – этому воспрепятствовало, во-первых, отсутствие основания для получения такой льготы (доля ответов 29,5%), а во-вторых, несоответствие учётной политике компании (доля - 18,2%).

Нормой «Освобождение от НДС НИР и НИОКР, выполняемых за счет средств бюджетов и различных фондов, которые образуются для этих целей, а также выполнение НИР и НИОКР учреждениями образования и научными организациями на основе хозяйственных договоров» не смогло воспользоваться 70,3% респондентов. Главной причиной стало декларируемое компаниями отсутствие НИР и НИОКР в деятельности компаний – 58,5% из всех компаний, не имеющих опыта обращения за данной льготой в налоговые органы, ответили именно так. С большим отрывом в качестве следующей причины следует вариант «отсутствие информации о льготе» - доля таких ответов в три раза меньше и достигает всего 17,1%.

В ходе анализа мы подошли к группе «эффективных» льгот. Так, уже всего 57,8% компаний не применяли в деятельности «Увеличение амортизационной премии до 30% для основных средств 3-7 группы» – срок полного использования 3-20 лет. Основными причинами, по которым компании не использовали данную льготу, стали несоответствие учётной политике компании (доля ответов 21,9%), отсутствие информации о льготе (та же доля ответов), а также несущественность выгоды от получения льготы (доля ответов чуть ниже – 18,8%).

Выгоду от освобождения от налогообложения затрат работодателей на обучение сотрудников (налог на прибыль, ЕСН, НДФЛ) находят несущественной 37,5% респондентов - и это главная причина, по которой компании предпочитают не применять в своей деятельности эту льготу. 18,8% компаний указали, что главной причиной для них стало отсутствие информации о льготе.

Изменение порядка принятия НДС к вычету по капитальному строительству (принять НДС к вычету можно до завершения капитального строительства) не использовали 56,3% респондентов.

37,5% таких компаний не ведут капитального строительства, поэтому не могут обращаться за такой мерой поддержки, а 18,8% участников опроса снова ответили, что информация о льготе отсутствует, поэтому применять её невозможно.

Несущественность выгоды от применения вычета НДС с авансов останавливает 31% респондентов, не использующих данную льготу в своей деятельности, а доказательство необходимости применения вычета НДС с авансов является сложной задачей для 27,6% компаний. Но это одна из самых востребованных и эффективных льгот – её не использует всего 48,4% респондентов.

Такая же доля респондентов в случае нормы «Введение амортизационной премии по налогу на прибыль в размере 10%», но главные причины несколько отличаются: 29,6% участников опроса заявляют, что не могут использовать эту льготу из-за несоответствия её учётной политике компании, а 25,9% из-за несущественности выгоды от её применения.

Последняя льгота, которая была признана самой востребованной и самой эффективной среди других, - отмена налога на движимое имущество, принятого на учёт в компании с 1 января 2013 года или позже: главной причиной, по которой компании не обращались за её получением, стало отсутствие оснований, а именно: самого движимого имущества, которое было бы принято на учёт с этого года (доля ответов 37,5%). Вторым ответом стало «отсутствие информации о льготе» - пятая часть респондентов указали этот вариант.

Инвестиционный кредит: дополнительное измерение

Для того, чтобы проанализировать и уточнить причины, по которым компании не могут получить следующую льготу – инвестиционный кредит, предоставляемый организациям при осуществлении этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности в соответствии с перечнем, утвержденным Правительством Российской Федерации, респондентам был задан дополнительный вопрос о существующих препятствиях, возникающих на пути предпринимателей. Тем самым была проверена гипотеза о том, что налоговые органы не могут оценить её обоснованность из-за недостатка усреднённой информации, содержащейся в документах бухгалтерского учёта.

Результаты противоречивы: две трети всех респондентов отказались дать ответ на вопрос, 18,8% компаний согласны с тем, что усреднённость предоставляемой информации не может помочь налоговым органам выдать верное решение об инвестиционном кредите, а 17,2% не считает это препятствием при оценке обоснованности данной льготы в отношении конкретной организации.

При этом результаты носят умозрительный характер: 87,5% респондентов, ответивших на этот вопрос, ответили отрицательно на предыдущий вопрос о том, получали ли они подобный инвестиционный кредит. 12,5% компаний, которые имели опыт в получении инвестиционного кредита, не смогли дать ответ на вопрос о том, является ли помехой недостаток информации, содержащейся в документах бухгалтерского учёта.

Важным шагом по обеспечению доступности инвестиционного кредита могло бы стать расширение существующего Перечня. Компании в ходе опроса предложили свои варианты тех инвестиционных объектов и технологий, имеющих высокую энергетическую эффективность, которые, по их мнению, должны поддерживаться предоставлением подобным кредитом: машиностроение, в том числе сельскохозяйственная техника и дорожно-строительная техника, энергетическое машиностроение и электроэнергетика (установки когенерации - газопоршневые установки производства электроэнергии, позволяющие одновременно производить несколько видов энергии - электроэнергию и тепловую энергию, установки по переработке выделяемого при когенерации тепла - абсорбционно-холодильные машины, объекты и технологии по передаче электрической энергии, создание перспективных аппаратов и устройств по передаче и распределению электрической энергии; производство альтернативной энергии (ультрафиолетовые солнечные батареи)); станкостроение (станки и оборудование), а также узкоотраслевые технологии (газоперекачивающие агрегаты ГПА-16, ГПА-25; технология водоподготовки для пищевой промышленности; объекты и технологии по производству циклогексанона и т.д.).

Обзор перспективных направлений по увеличению эффективности государственной поддержки

Последний раздел документа представляет обзор тех мер и форм государственной поддержки, которые, по мнению участников опроса, могли бы повысить эффективность взаимоотношений власти и бизнеса. Фактически здесь мы предоставляем слово самим предпринимателям.

Наиболее часто встречающимся предложением со стороны представителей компаний-участников опроса стало предложение снизить налоговую нагрузку, как в целом, так и в отношении конкретных видов налогов:

«Необходимо снизить налоги»;

«Снижение ставки налога на прибыль до 16% для предприятий, инвестирующих в разработку передовых технологий»;

«Необходимо снизить налоги на производителей товаров широкого потребления и на малые обрабатывающие и инновационные предприятия, которые сегодня неконкурентоспособны на рынке труда внутри страны и не могут выдержать конкуренцию с контрабандной и контрафактной продукцией»;

«Необходимо уменьшение налоговой нагрузки на предприятие»;

«Пересмотр транспортного налога. Установление транспортного налога на транспортные средства в зависимости от использования их в течение года через акцизы на горюче-смазочные материалы. Любой владелец транспортного средства при использовании транспорта на производственные и личные цели, при заправке транспортных средств уже знает, что уплатил транспортный налог через оплаченные горюче-смазочные материалы».

Следующей темой, которая волнует предпринимателей, является тема доступности информации об уже существующих механизмах поддержки:

«Необходимо повышение доступности информации о существующих налоговых льготах»;

«Плохая информационная база налоговых органов. Многие предприниматели не знают о своих льготах»;

«Необходима открытость и прозрачность системы государственной поддержки компаний, доступность системы и ее оперативность»;

Также прозвучали конкретные требования упростить административные процедуры и систему отчётности, в том числе и статистической:

«Необходимо упростить налоговую отчетность. Сегодня общий объем деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до 80 страниц. На каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных. Между тем объем налогового отчета можно сократить до 1-2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, суммы уплаченных и подлежащих уплате налогов»;

«Нужно упростить методику расчета для предприятий, не имеющих льгот по НДС: при расчете НДС за налоговую базу следует принимать не реализацию продукции, как это предписано сегодня Налоговым кодексом, а входящую в нее добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги и легко может быть определена по данным бухгалтерского учета»;

«Нужно минимизировать сбор документов и времени для получения льготы»;

«Снижение количества запросов на отчеты и статистических данных от федеральных органов исполнительной власти и подведомственных им организаций»;

Многие компании указали, что существующая система субсидирования и кредитования производств недостаточна, здесь требуются изменения:

«Желательно снижение ставок по кредитованию»;

«Субсидирование ставки арендной платы торговых площадей либо части затрат при выкупе помещений под торговые площади для предприятий-производителей текстильной и легкой промышленности»;

«Нужна активная реализация механизма субсидирования инвестиционных затрат предприятия, связанных с обновлением и модернизацией оборудования»;

«Эффективной мерой могло бы стать финансирование модернизации в виде целевых программ по обновлению производственных фондов или в процентном соотношении (государство 50% /ОАО 50%)»;

«Востребован государственный лизинг, государственные инвестиционные кредиты по пониженным ставкам, а также размещение государственного заказа на продукцию предприятия»;

«Нужен переход к предоставлению инвестиционного налогового кредита на безвозвратной основе»;

С этой темой перекликается пожелание предпринимателей упорядочить систему госзаказа:

«Необходимо наведение порядка при размещении и исполнении гособоронзаказа»;

«Разумный государственный контроль ценообразования по гособоронзаказу»;

Некоторые предприниматели обратились к вопросу о решении кадровых проблем, которые стоят перед компаниями (в особенности остро эта тема прозвучала в высказываниях представителей компаний из Дальневосточного федерального округа):

«Востребовано увеличение количества выпускаемых ВУЗами специалистов с высшим техническим образованием для радиоэлектронной промышленности»;

«Необходима организация комплексной системы непрерывного образования и повышения квалификации специалистов в сфере машиностроения всех уровней с целевым финансированием за счет средств федерального бюджета на базе ПТУ, колледжей, кафедр профильных ВУЗов и университетов» (отрасль судостроение);

«Нужна организация строительства арендного жилья для работников»;

В некоторых анкетах встречались предложения, связанные сугубо с узкоотраслевой тематикой:

«Для легкой промышленности: все меры поддержки будут несущественны, кроме одной - наведение порядка на внутреннем рынке, перенасыщенном "серым" и контрафактным импортом»;

«Необходимо усиление госконтроля по нелегальному обороту алкогольной продукции»;

То, что объединяет компании из многих секторов – снижение фискальной нагрузки в части обязательного социального страхования («Требуется снижение страховых взносов с ФОТ работников», «Необходимо снижение отчислений на социальное страхование»).

Главный вывод проведённого экспресс-опроса: в условиях, когда ряд налоговых льгот, государственных субсидий, гарантий и других форм поддержки не находят применения в реальной деятельности компаний, принявших участие в опросе, требуется не кардинальный пересмотр и отказ от «неэффективных» льгот, а скорее их адаптация к потребностям компаний, занятых на российском рынке. Необходимо также обратить пристальное внимание на проблему доступности информации, именно этот вопрос должен быть решён в самое ближайшее время, иначе даже совершенствование инструментов поддержки не принесёт результатов.